自己破産は、返済不能となった場合に借金の支払い義務を免除してもらう法的な救済制度です。

手続きには「同時廃止事件」「管財事件」「少額管財事件」があり、申立てには支払不能と免責不許可事由がないことが主な要件となります。

手続きや影響は複雑なため、他の債務整理手段(任意整理、個人再生など)と比較しても、専門家に相談することがほぼ必須と言えます。

一人で手続きを進めるのは困難なため助けを借りることが重要です。

この記事では、全国対応で無料相談ができる、自己破産の依頼におすすめの弁護士・司法書士事務所を紹介します。

初めて法律相談をする方でも安心して依頼できる法律事務所を厳選。24時間365日、電話やメールで全国どこからでも相談を受け付けており、地理的・時間的な制約を受けずに利用できます。

2026年7月に自己破産の無料相談で【おすすめの法律事務所3選】▼ ①年中無休で24時間受付 ①女性でも安心相談OK ①何度相談しても無料

事務所名グリーン司法書士法人

アヴァンス法務事務所

弁護士法人東京ロータス法律事務所

おすすめ

ポイント

②大手司法書士グループで安心

③弁護士事務所より費用が安い

②借金の督促が迅速に止まる

③15年を超える豊富な実績

②受任実績7,000件の圧倒的な実績

③土日でも問い合わせOK

公式

サイト

目次

自己破産の無料相談ができるおすすめの法律事務所

2026年7月現在、自己破産を検討中の方におすすめの弁護士事務所と司法書士事務所をご紹介します。どの法律事務所もLINE・メール・電話などで全国どこからでも相談可能(来所不要)

| 事務所名 | 着手金(自己破産) | 報奨金(自己破産) | 女性専用窓口 | 24時間相談対応 | 自己破産代理権 | 年間相談実績 |

|---|---|---|---|---|---|---|

| グリーン司法書士法人 | 無料 | 264,000円~ | あり | – | 書類作成のみ | 4,720件 |

| 弁護士法人 東京ロータス法律事務所 |

220,000円 | 220,000円 | – | – | あり | 7,000件 |

| 弁護士法人 ひばり法律事務所 |

220,000円~ | 220,000円~ | あり | – | あり | 2,000件 |

| 司法書士法人 赤瀬事務所 |

440,000円~ | 要相談 | – | – | 書類作成のみ | 5万件 |

| アヴァンス法務事務所 | 352,000円 | 要相談 | あり | – | 書類作成のみ | 非公開 |

| 弁護士法人 サンク総合法律事務所 |

330,000円~ | 110,000円~ | あり | あり | あり | 27万件 |

| 弁護士法人・響 | 330,000円~ | 220,000円~ | – | あり | あり | 45万件 |

| 司法書士法人 みつ葉グループ |

要相談 | 要相談 | – | あり | 書類作成のみ | 24万件 |

| 弁護士法人みやび | 330,000円 | 220,000円 | – | – | あり | 4,000件 |

| 司法書士法人穂 | 要相談 | 330,000円~ | あり | あり | 書類作成のみ | 2,000件 |

| 弁護士法人 つちぐり法律事務所 |

440,000円 | 110,000円 | – | – | あり | 非公開 |

| 司法書士法人 杉山事務所 |

無料 | 440,000円 | – | – | 書類作成のみ | 36,000件 |

| 司法書士法人 はたの法務事務所 |

要相談 | 220,000円~ | – | – | 書類作成のみ | 20万件 |

| 司法書士法人 中央事務所 |

無料 | 要相談 | – | あり | 書類作成のみ | 12,000件 |

| イージス法律事務所 | 300,000円~ | 要相談 | – | – | あり | 1,500件 |

| 弁護士法人 ユア・エース |

220,000円~ | 330,000円~ | – | あり | あり | 17万件 |

| 新大阪法務 司法書士事務所 |

250,000円~ | 要相談 | あり | – | 書類作成のみ | 非公開 |

| FAST法律事務所 | 要相談 | 要相談 | – | あり | あり | 12,000件 |

全事務所共通で、相談料無料・分割払い対応となっています。

上位は実績・サポート体制・費用の透明性を重視。司法書士事務所は費用面で有利ですが、代理権の制限や対応範囲で弁護士事務所に劣る場合が多いため評価をやや下げています。

①グリーン司法書士法人

グリーン司法書士法人に自己破産の手続きを依頼するメリット

- 債務整理(自己破産含む)で2万件以上の相談実績があり、ノウハウが豊富

- 相談料・着手金が無料で、初期費用を抑えて依頼できる

- 債権者との交渉力が高く、依頼者の負担を最小限に抑えられる

- 相続や登記など、債務整理以外の法務サービスも利用可能

- 口コミ評価が高く、利用者満足度が高い

グリーン司法書士法人は、東京・大阪・名古屋など全国主要都市に拠点を持ち、債務整理に特化した司法書士法人です。

相談実績は2万件以上、年間相談件数は4,500件を超えます。着手金は無料で、業界最安水準の費用設定(任意整理1社21,780円~、減額報酬無料)が大きな魅力です。

オンライン相談やネットでの手続き完結も可能で、女性司法書士やファイナンシャルプランナーも在籍。家計の見直しや根本的な解決までサポートしています。

相続や家族信託、不動産登記など幅広い分野にも対応しています。

依頼後は督促ストップから返済管理・和解交渉まで一貫して代行してくれます。利用者からの口コミ評価も非常に高い事務所です。

基本情報

- 所在地:東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階(他、全国主要都市に拠点あり)

- 対応業務:債務整理(自己破産・個人再生・任意整理・過払い金請求)、遺言、相続手続、成年後見、不動産登記

- 営業時間:平日9:00~20:00、土日祝10:00~17:00(要予約で時間外対応可)

自己破産手続きを依頼する際の費用

- 着手金:無料

- 報奨金:264,000円~(同時廃止事件)、429,000円~(管財事件)

- 相談料:無料

- 分割払い対応:可

グリーン司法書士法人の評判を専門家が解説!債務整理を依頼して大丈夫?

グリーン司法書士法人の評判を専門家が解説!債務整理を依頼して大丈夫?

②弁護士法人東京ロータス法律事務所

東京ロータス法律事務所に自己破産の手続きを依頼するメリット

- 受任実績7,000件以上の豊富な経験あり

- WEBフォームで匿名相談もOK

- 債権者との交渉力が高い

弁護士法人東京ロータス法律事務所は、受任実績7,000件以上の豊富な経験を持ち、自己破産はもちろん任意整理や過払い金請求に特化したサービスを提供しています。

相談は何度でも無料で全国からの相談に対応、土日や夜間の問い合わせも可能です。

費用も比較的安価で、着手金・報酬金が明確に設定されています。

家族や職場に知られずに手続きを進められる配慮や、匿名相談ができるWEBフォームの導入など、依頼者のプライバシーにも十分配慮しています。

基本情報

- 所在地:東京都台東区東上野1-13-2 廣丸ビル1-2階

- 対応業務:債務整理(自己破産・個人再生・任意整理・過払い金請求)、その他一般民事

- 営業時間:10:00~19:00(年中無休)

自己破産手続きを依頼する際の費用

- 着手金:220,000円

- 報奨金:220,000円

- 相談料:無料

- その他の費用:諸費用55,000円

- 分割払い対応:可

東京ロータス法律事務所の口コミや評判は悪い?債務整理の費用も分かる

東京ロータス法律事務所の口コミや評判は悪い?債務整理の費用も分かる

③弁護士法人ひばり法律事務所

ひばり法律事務所に自己破産の手続きを依頼するメリット

- 25年以上の運営実績、債務整理・過払い金請求の実績2,000件以上

- 女性専用窓口があり、女性も安心して相談できる

- 東大法学部卒の弁護士が在籍し専門性が高い

- 過払い金調査も無料で、返金があれば返済負担が軽減

弁護士法人ひばり法律事務所(旧名:名村法律事務所)は、25年以上の運営実績と2,000件以上の相談実績を持ち、債務整理や過払い金請求に強みを持つ法律事務所です。

女性専用窓口を設けており、女性が安心して相談できる環境を整えています。相談は何度でも無料で全国対応、匿名相談も可能です。

料金体系も明朗で、着手金・報酬金が分かりやすく設定されています。東大法学部卒の弁護士が在籍し、専門性の高さと丁寧な対応が高く評価されています。

基本情報

- 所在地:東京都墨田区江東橋4丁目22-4 第一東永ビル6階

- 対応業務:債務整理(自己破産・個人再生・任意整理・過払い金請求)、その他一般民事

- 営業時間:平日10:00~18:00(応相談)土日祝休

自己破産手続きを依頼する際の費用

- 着手金:220,000円~

- 報奨金:220,000円~

- 相談料:無料

- その他の費用:実費5,500円/1社

- 分割払い対応:可

ひばり法律事務所の口コミや評判を解説!任意整理の費用も分かる

ひばり法律事務所の口コミや評判を解説!任意整理の費用も分かる

④司法書士法人赤瀬事務所

赤瀬事務所に自己破産の手続きを依頼するメリット

- 累計5万件以上、解決実績8,000件超の豊富な経験あり

- 相談料・着手金が無料、費用負担が少ない

- 弁護士との連携も可能で複雑な案件にも対応

- 相続や不動産登記など他分野にも強みあり

司法書士法人赤瀬事務所は、大阪を拠点に全国対応している司法書士事務所です。累計5万件以上の相談実績と8,000件を超える解決実績を誇ります。

事前予約により休日・夜間でも対応可。任意整理、個人再生、自己破産のほか、相続や不動産登記にも対応し、幅広い法律問題に精通しています。

弁護士との密な連携も可能なため、複雑な案件にも柔軟に対応してくれます。相談料や着手金は無料で、費用面でも安心して利用できます。

基本情報

- 所在地:大阪府大阪市北区西天満2-6-8 堂島ビルヂング416号室

- 対応業務:債務整理(自己破産・個人再生・任意整理・過払い金請求)、相続、不動産登記

- 営業時間:24時間受付(WEB・メール)、電話受付は要確認

自己破産手続きを依頼する際の費用

- 着手金:440,000円~

- 報奨金:記載なし(要個別見積もり)

- 相談料:無料

- 分割払い対応:可

司法書士法人赤瀬事務所の評判・口コミはどう?費用や債務整理の流れも解説

司法書士法人赤瀬事務所の評判・口コミはどう?費用や債務整理の流れも解説

⑤アヴァンス法務事務所

アヴァンス法務事務所に自己破産の手続きを依頼するメリット

- 相談料が何度でも無料で費用面のサポートが充実

- 借金返済までのサポート体制が充実(アヴァンス・アシストで返済代行)

- 進捗状況をスマホで24時間確認できる(アヴァンス・ネクスト)

アヴァンス法務事務所(司法書士法人アヴァンス・リーガルサービス)は、15年以上の実績を持ち、初回相談無料や分割払い対応などコストパフォーマンスに優れた司法書士事務所です。

女性専用ダイヤル、WEBでの進捗管理など、きめ細やかなサービスも利用可能。

相談は何度でも無料で、完済までしっかりサポートしてくれるほか、返済が困難になった場合の再交渉も可能です。

債務整理に精通したスタッフが迅速かつ有利な条件で交渉し、依頼者の人生全体に寄り添った支援を行っています。

基本情報

- 所在地:大阪市中央区北浜2丁目2-22 北浜中央ビル3F(東京支店:東京都千代田区神田和泉町1-1-14 パシフィックビル2F)

- 対応業務:債務整理(自己破産・個人再生・任意整理・過払い金請求)、その他司法書士業務

- 営業時間:24時間受付(WEB)、電話受付は要確認

自己破産手続きを依頼する際の費用

- 着手金:352,000円

- 報奨金:要相談

- 相談料:無料

- 分割払い対応:可

アヴァンス法務事務所の口コミや評判は最悪?債務整理の費用も詳しく解説

アヴァンス法務事務所の口コミや評判は最悪?債務整理の費用も詳しく解説

⑥弁護士法人サンク総合法律事務所

サンク総合法律事務所に自己破産の手続きを依頼するメリット

- 債務整理分野で豊富な実績(月600件以上の相談・累計27万件超)

- 自己破産を含む債務整理全般に強い弁護士が多数在籍

- 女性弁護士も在籍し、女性も安心して相談可能

- 過払い金請求や任意整理など他の債務整理手段との比較検討も可能

サンク総合法律事務所は、債務整理に関する豊富な実績と専門性を持つ法律事務所です。

毎月600件以上の債務整理相談を受けており、任意整理・個人再生・自己破産など様々な借金問題に対応。所属弁護士は経験豊富で、依頼者の状況に合わせた最適な解決策を提案できる点が強みです。

初回相談は無料で分割払いや後払いにも柔軟に対応、費用面で不安がある方も安心して相談できます。相談から債権者への受任通知までの対応が迅速で、最短即日で督促がストップするケースも。

さらに、債務整理以外にも離婚や相続、不動産トラブル、企業法務など幅広い法律問題に対応。依頼者の多様なニーズに応えられる体制が整っています。

小規模ながらフットワークが軽く、親身な対応や分かりやすい説明にも定評があります。

基本情報

- 所在地:東京都中央区八丁堀4-2-2 ヒューリック京橋イーストビル2階

- 対応業務:債務整理(自己破産・個人再生・任意整理・過払い金請求)、その他民事・家事事件

- 営業時間:9:30~18:30(応相談で土日祝・時間外も対応)

自己破産手続きを依頼する際の費用

- 着手金:330,000円~

- 報奨金:110,000円~

- 相談料:無料

- 分割払い対応:可

※公式サイトでは「別途相談」と記載があるため上記金額は目安となります

弁護士法人サンク総合法律事務所の評判・口コミ【任意整理の費用は高い?】

弁護士法人サンク総合法律事務所の評判・口コミ【任意整理の費用は高い?】

⑦弁護士法人・響

弁護士法人・響に自己破産の手続きを依頼するメリット

- 30名以上の弁護士が在籍する大規模事務所

- 債務整理分野の相談実績は45万件超と圧倒的

- メディア監修実績多数で知名度・信頼性が高い

- 依頼者一人ひとりに合わせたオーダーメイドの解決策を提案

- 複雑な案件にも多数の専門家が連携して対応可能

弁護士法人・響は、全国に拠点を持ち、30名以上の弁護士が在籍する大規模な法律事務所です。

債務整理の相談実績は45万件超え。税理士法人や行政書士法人、社会保険労務士法人などとグループ連携し、ワンストップで多角的なサポートを提供しています。

メディア監修の実績も多く、知名度と信頼性が高いのも特徴です。

相談は24時間365日無料で受け付けており、親身で丁寧なカウンセリングや、分割払いに柔軟に対応するなど、依頼者一人ひとりに寄り添ったサービスを展開しています。

債務整理だけでなく、交通事故や相続など幅広い分野にも対応できる総合力も魅力です。

基本情報

- 所在地:西新宿オフィス:東京都新宿区北新宿2-21-1 新宿フロントタワー14階(他、虎ノ門、立川、大阪、福岡、那覇に拠点あり)

- 対応業務:債務整理(自己破産・個人再生・任意整理・過払い金請求)、交通事故、相続、企業法務、その他一般民事

- 営業時間:24時間受付(WEB・電話)

自己破産手続きを依頼する際の費用

- 着手金:330,000円~

- 報奨金:220,000円~

- 相談料:初回無料

- 分割払い対応:可

弁護士法人・響の口コミや評判を解説!債務整理の相談をしても大丈夫?

弁護士法人・響の口コミや評判を解説!債務整理の相談をしても大丈夫?

⑧司法書士法人みつ葉グループ

司法書士法人みつ葉グループに自己破産の手続きを依頼するメリット

- 相談料・着手金・減額報酬が無料、基本報酬のみで依頼可能

- 大手グループで安心感がある

- オンライン・匿名相談も可能

司法書士法人みつ葉グループは、全国展開する従業員200名超(40名の司法書士が在籍)の大手司法書士法人で、債務整理を中心に幅広い法律問題に対応しています。

減額報酬が不要で費用負担が少なく、複雑な案件にも対応可能です。

グループ内に行政書士や土地家屋調査士もおり、ワンストップで多様な手続きができるのも強みです。

郵送物や連絡方法への配慮も徹底しており、家族や職場に知られずに手続きを進めたい方にも安心です。利息が高くて、いつ完済できるか分からない人も解決に導いてくれます。

基本情報

- 所在地:【本社】東京都港区虎ノ門5-12-11 NCOメトロ神谷町4階・5階、【他拠点】札幌・仙台・名古屋・大阪・広島・福岡・沖縄

- 対応業務:債務整理(自己破産・個人再生・任意整理・過払い金請求)、不動産登記、企業法務・商業登記、相続、家族信託、交通事故など

- 営業時間:平日9:00~20:00(メール・WEBは24時間365日受付)

自己破産手続きを依頼する際の費用

- 着手金:要相談(相場20万円~30万円)

- 報奨金:要相談

- 相談料:無料

- 分割払い対応:可

司法書士法人みつ葉グループの口コミや評判を解説!怪しい?債務整理を任せて大丈夫なのか

司法書士法人みつ葉グループの口コミや評判を解説!怪しい?債務整理を任せて大丈夫なのか

⑨弁護士法人みやび

弁護士法人みやびに自己破産の手続きを依頼するメリット

- 債務整理(自己破産含む)に特化し、4,000件以上の実績がある

- 相談料が何度でも無料、初期費用・手数料もかからない

- 相談時間に制限がなく、納得いくまで相談できる

弁護士法人みやびは、東京都新橋に本店を構える弁護士法人で、債務整理だけでなく退職代行や労働問題、離婚、相続、交通事故、企業法務など幅広い分野に対応しています。

債務整理の受任実績は4,000件以上。相談は無料で、LINEやメールによる24時間全国対応が可能です。

着手金や報酬も明確に設定されており、アフターフォローも無期限で対応するなど、安心して依頼できる体制が整っています。

口コミでも丁寧な対応や料金の納得感、安心感が高く評価されています。

基本情報

- 所在地:東京都港区東新橋1-1-21 今朝ビル5階

- 対応業務:債務整理(自己破産・個人再生・任意整理・過払い金請求)、企業法務、離婚、相続、交通事故、労働問題、退職代行、一般民事

- 営業時間:平日10:00~18:00(土日祝休業)※問い合わせフォームは24時間365日受付

自己破産手続きを依頼する際の費用

- 着手金:330,000円

- 報奨金:220,000円

- 相談料:無料

- 分割払い対応:可

弁護士法人みやびの評判とは?債務整理を依頼して大丈夫か

弁護士法人みやびの評判とは?債務整理を依頼して大丈夫か

➉司法書士法人穂

司法書士法人穂に自己破産の手続きを依頼するメリット

- 女性相談員による対応も可能

- 丁寧で親身な対応、寄り添ったサポートが口コミで高評価

- 不動産登記・商業登記・相続など幅広い業務にも対応

司法書士法人穂(ほのか)は、東京都池袋に本店を構える司法書士事務所で、債務整理(特に任意整理と過払い金請求)に強みを持っています。

女性専用の借金相談窓口も設置しており、安心して悩みを打ち明けやすい環境を提供。料金体系も明確です。

また、債務整理だけでなく、不動産登記・商業登記・企業法務・相続など幅広い業務にも対応しています。

依頼者に寄り添った丁寧なサポートや、責任を持った対応が高く評価されており、金融会社との交渉や書類作成も一貫してサポートしてくれます。

基本情報

- 所在地:東京都豊島区南池袋2-47-6 パレス南池袋206(池袋本店)

- 対応業務:債務整理(自己破産・個人再生・任意整理・過払い金請求)、不動産登記、商業登記、相続、成年後見など

- 営業時間:平日9:00~18:00(メール・LINEは24時間受付)

自己破産手続きを依頼する際の費用

- 着手金:要相談

- 報奨金:330,000円~

- 相談料:無料

- 分割払い対応:可

⑪弁護士法人つちぐり法律事務所

つちぐり法律事務所に自己破産の手続きを依頼するメリット

- 問題解決への真摯な姿勢と迅速な対応が口コミで好評

- 状況に合わせた適切なアドバイスや最善策の提案が受けられる

- 債務整理以外にも、交通事故・労働問題・誹謗中傷・行政紛争など幅広い法的トラブルに対応

弁護士法人つちぐり法律事務所は、東京都新宿区に拠点を構える法律事務所で、債務整理(自己破産・個人再生・任意整理)に特に強みを持っています。

また、利息制限法に基づく再計算や過払い金請求にも対応、依頼者の状況に合わせた最善策を提案できる経験とノウハウがあります。

代表弁護士は20年以上のキャリアを持ち、「市民のための弁護士」として依頼者に寄り添う姿勢が口コミでも高く評価されています。

難解な法律用語を避け、初心者にも分かりやすく説明してくれます。

費用は相場内で、着手金・報酬金・減額報酬など明確な料金体系を採用。債務整理以外にも、交通事故、労働問題、ネット誹謗中傷、行政紛争など幅広い分野を取り扱っています。

基本情報

- 所在地:東京都新宿区新宿1-9-1 第2タケビル3階

- 対応業務:債務整理(自己破産・個人再生・任意整理・過払い金請求)、交通事故、労働問題、誹謗中傷、行政紛争、一般民事

- 営業時間:平日9:00~18:00(土日祝は応相談)

自己破産手続きを依頼する際の費用

- 着手金:440,000円

- 報奨金:110,000円

- 相談料:無料

- 分割払い対応:可

⑫司法書士法人杉山事務所

杉山事務所に自己破産の手続きを依頼するメリット

- 過払い金請求・債務整理分野で全国トップクラスの実績(月間1万件以上の相談)

- 相談・初期費用・出張相談が無料

- 貸金業者との交渉力・ノウハウが高い

- 不動産登記や相続手続きなどにも対応

司法書士法人杉山事務所は、過払い金請求や債務整理の分野で全国トップクラスの実績を誇る大手司法書士事務所です。

月間1万件以上の相談実績と、毎月1億円以上の過払い金返還実績があり、任意整理や自己破産、個人再生にも幅広く対応しています。

相談や初期費用、出張相談はすべて無料で、成功報酬は返還額の27.5%からと明確な料金体系です。

また、貸金業者との交渉力やノウハウが非常に高く、難しい案件にも柔軟に対応できる実績があります。

週刊ダイヤモンドで「消費者金融が恐れる司法書士事務所」として紹介されたこともあり、安心感と信頼性の高さが際立つ事務所です。

基本情報

- 所在地:【本店】大阪市中央区難波2-3-7 南海難波御堂筋ウエストビル9階、【他拠点】東京・名古屋・福岡・広島・仙台・札幌

- 対応業務:債務整理(自己破産・個人再生・任意整理・過払い金請求)、不動産登記、相続手続き

- 営業時間:平日9:00~19:00(土日祝は要予約)

自己破産手続きを依頼する際の費用

- 着手金:無料

- 報奨金:440,000円

- 相談料:無料

- 分割払い対応:可

⑬司法書士法人はたの法務事務所

はたの法務事務所に自己破産の手続きを依頼するメリット

- 相談料・着手金が無料で初期費用を抑えられる

- 20万件超の豊富な相談実績と高い顧客満足度あり

- 女性専用ダイヤルがあり、女性も安心して相談できる

- 依頼を強要されず、気軽に何度でも相談できる

司法書士法人はたの法務事務所は、開業40年・相談実績20万件超という圧倒的な経験と実績を持つ大手司法書士事務所です。

着手金0円で過払い調査も無料、分割払いにも対応しており、初期費用を抑えて依頼できるのが大きな魅力です。

満足度95.2%超えという高評価を得ており、代表司法書士は27年以上のキャリアを持つなど、専門性と信頼性に優れています。

家族や職場に知られずに手続きできる配慮や親身なサポートなども高く評価されています。

任意整理・自己破産・個人再生など幅広い債務整理に対応し、相談者一人ひとりの状況に合わせた最適な解決策を提案できる点も強みです。

基本情報

- 所在地:東京都杉並区荻窪5-16-12 荻窪NKビル5階、大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303

- 対応業務:債務整理(自己破産・個人再生・任意整理・過払い金請求)、不動産登記、相続

- 営業時間:9:00~21:00(年中無休・WEBは24時間受付)

自己破産手続きを依頼する際の費用

- 着手金:要相談

- 報奨金:220,000円~

- 相談料:無料

- 分割払い対応:可

はたの法務事務所の口コミ・評判を徹底解説!債務整理の流れや費用も詳しくわかる

はたの法務事務所の口コミ・評判を徹底解説!債務整理の流れや費用も詳しくわかる

⑭司法書士法人中央事務所

中央事務所に自己破産の手続きを依頼するメリット

- 80名以上の司法書士が在籍する大手事務所

- 月1万件以上の相談実績があり、自己破産を含む債務整理の経験が豊富

- 全国への出張相談や年中無休の電話窓口など、利便性が高い

- 依頼内容や状況に応じて最適な債務整理方法を提案してもらえる

- 不動産登記や相続など、債務整理以外の法務サービスも利用可能

司法書士法人中央事務所は、東京・名古屋・大阪・福岡など全国主要都市に拠点を構える大手司法書士法人で、約80名の司法書士が在籍しています。

過払い金請求に特に強みがありますが、任意整理・個人再生・自己破産にも対応しており、電話やメール、出張相談も可能です。

組織力が高く、手続きがスムーズで分かりやすい説明や親切な対応が口コミでも高く評価されています。

依頼後は借金状況のヒアリングから調査、解決策の提案、和解交渉、返済管理まで一貫したサポートを受けることができます。

相談料や着手金は無料、分割払いにも対応しており費用体系も明確です。

基本情報

- 所在地:東京都新宿区西新宿1-25-1 新宿センタービル37階、名古屋・大阪・福岡など全国主要都市にも拠点あり

- 対応業務:債務整理(自己破産・個人再生・任意整理・過払い金請求)、不動産登記、相続手続き

- 営業時間:9:00~21:00(年中無休・WEBは24時間受付)

自己破産手続きを依頼する際の費用

- 着手金:無料

- 報奨金:要相談

- 相談料:無料

- 分割払い対応:可

⑮弁護士法人イージス法律事務所

イージス法律事務所に自己破産の手続きを依頼するメリット

- 年間1,500件以上の解決実績、信頼性が高い

- 必要書類の案内や手続きの流れが分かりやすい

- 少額管財に持ち込むことで費用や手間を抑える提案も可能

弁護士法人イージス法律事務所は、年間1,500件以上の解決実績を誇り、口コミ評価も高い法律事務所です。

法テラス経験弁護士が在籍。初回相談無料、分割払い対応、過払い金調査無料など依頼者に寄り添ったサービスが特徴です。

専属担当者による進捗報告、家族や会社に知られない配慮など、きめ細やかなサポート体制が整っています。

書類作成や債権者交渉も親身にサポートし、安心して相談できる環境を提供しています。

基本情報

- 所在地:東京都中央区銀座6-2-1 Daiwa銀座ビル3階

- 対応業務:債務整理(自己破産・個人再生・任意整理・過払い金請求)、その他一般民事

- 営業時間:9:00~21:00(年中無休・WEBは24時間受付)

自己破産手続きを依頼する際の費用

- 着手金:300,000円~(目安)

- 報奨金:要相談

- 相談料:無料

- 分割払い対応:可

弁護士法人イージス法律事務所の評判をプロ視点でレビュー!口コミはどうなの?

弁護士法人イージス法律事務所の評判をプロ視点でレビュー!口コミはどうなの?

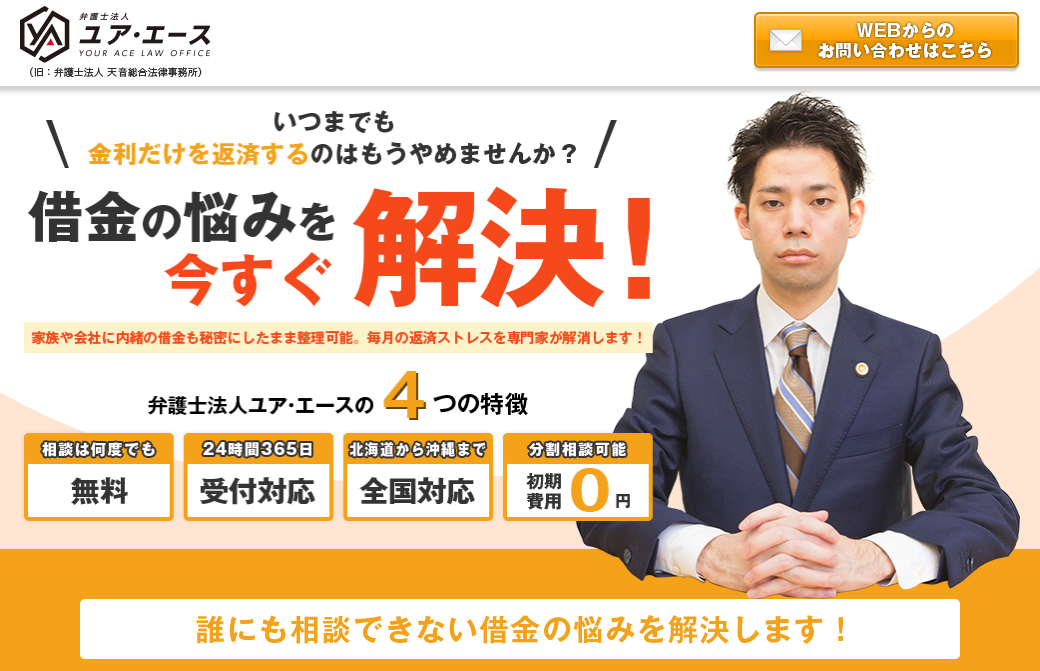

⑯弁護士法人ユア・エース

ユア・エースに自己破産の手続きを依頼するメリット

- 相談は何度でも無料

- 債務整理に特化した専門チームが迅速に対応

- 多数のメディア掲載実績があり、信頼性が高い

弁護士法人ユア・エースは、旧・天音総合法律事務所としても知られ、相談実績17万件超という圧倒的な実績を持つ法律事務所です。

初期費用0円、相談は何度でも無料で、債務整理や過払い金請求に強みがあります。

弁護士20名以上が在籍し複雑な案件にも幅広く対応できるほか、交通事故や消費者トラブル、相続、労働問題など多様な分野にも対応可能です。

過払い金請求の着手金が0円で、費用負担を最小限に抑えられる点も大きな利点。依頼者一人ひとりに合わせたオーダーメイドの解決策を提案し、プライバシーにも十分配慮しています。

基本情報

- 所在地:東京都中央区日本橋堀留町2-3-14 堀留THビル10階、福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2階6号室

- 対応業務:債務整理(自己破産・個人再生・任意整理・過払い金請求)、交通事故、消費者被害、相続、労働問題など

- 営業時間:24時間365日受付(WEB・電話)

自己破産手続きを依頼する際の費用

- 着手金:220,000円~

- 報奨金:330,000円~

- 相談料:無料

- 分割払い対応:可

弁護士法人ユア・エースの口コミや評判をレビュー!債務整理の費用や依頼後の流れも解説

弁護士法人ユア・エースの口コミや評判をレビュー!債務整理の費用や依頼後の流れも解説

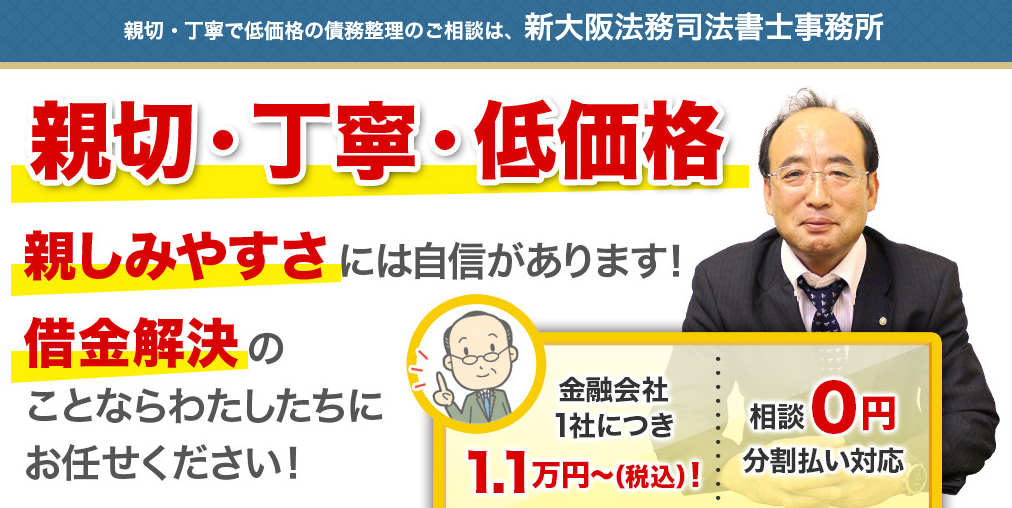

⑰新大阪法務司法書士事務所

新大阪法務司法書士事務所に自己破産の手続きを依頼するメリット

- 女性専用窓口があり、女性も安心

- メールやLINEでのやりとりが中心

- 依頼内容や希望に応じて柔軟な支払い計画を提案

新大阪法務司法書士事務所は、任意整理の着手金・報酬金が1.1万円~と業界最安値クラスで、分割払いにも対応しています。

全国対応・24時間相談OKで、メール中心のやり取りも可能なため、気軽に相談・依頼しやすいのが特徴です。

任意整理に強く、月々の返済額をすぐに減らしたい人や家族・職場に知られずに借金問題を解決したい人に最適な事務所です。

郵送物や連絡方法にも配慮があり、依頼者のプライバシー保護にも努めています。

基本情報

- 所在地:大阪府大阪市東淀川区東中島1-20-12-518

- 対応業務:債務整理(自己破産・個人再生・任意整理・過払い金請求)、不動産登記、相続

- 営業時間:9:00~20:00(メール・WEBは24時間受付)

自己破産手続きを依頼する際の費用

- 着手金:250,000円~

- 報奨金:要相談

- 相談料:無料

- 分割払い対応:可

⑱FAST法律事務所

FAST法律事務所に自己破産の手続きを依頼するメリット

- 債務整理(自己破産含む)の相談料が何度でも無料

- 丁寧で親身な対応、分かりやすい説明が高評価

- 依頼後の手続きが迅速で、スムーズな進行が期待できる

- 法人向けの顧問契約や相続相談など幅広い業務にも対応

FAST法律事務所は、東京・渋谷に拠点を置き、債務整理(任意整理・個人再生・自己破産・過払い金請求)に強みを持つ法律事務所です。

相談料は何度でも無料で、オンラインやLINE、電話など全国どこからでも相談できる体制が整っています。

オンライン完結型の手続きも提供しており、月間1,000件以上、累計約10,000件の相談実績があります。

法人向けの企業法務や顧問契約にも対応し、弁理士など複数の専門家が在籍しているのも特徴です。

依頼後は迅速な受任通知で督促はストップ、初回相談時に今後の見通しを丁寧に説明するなど親身な対応が高評価を得ています。

基本情報

- 所在地:東京都港区白金台3-19-6 白金台ビル3階

- 対応業務:債務整理(自己破産・個人再生・任意整理・過払い金請求)、交通事故、企業法務、その他一般民事

- 営業時間:平日9:00~18:00(土日祝休)

自己破産手続きを依頼する際の費用

- 着手金:要相談

- 報奨金:要相談

- 相談料:無料

- 分割払い対応:可

FAST法律事務所の評判はどう?口コミから見える本音をプロ視点で徹底レビュー

FAST法律事務所の評判はどう?口コミから見える本音をプロ視点で徹底レビュー

自己破産を依頼する際の法律事務所の選び方

自己破産を依頼する法律事務所を選ぶ際は、

- 弁護士と司法書士の違いを理解する

- 債務整理に強く、実績が豊富な事務所を選ぶ

- 無料相談を活用し、費用や対応を確認する

- 費用が明確で分割払いに対応しているかチェックする

- 実績や相談件数、説明の分かりやすさ、親身な対応も重視する

これらのポイントを意識して、信頼できる事務所を選びましょう。

弁護士と司法書士の違いを理解する

弁護士は、自己破産申立ての際に依頼者の代理人となり、裁判所での手続きや債権者集会・免責審尋への出席、裁判所とのやり取りを全面的に代行できます。

司法書士は、書類作成のサポートはできますが、代理人にはなれません。裁判所での手続きや面談は原則本人が行う必要があり、債権者集会や免責審尋にも同席できません。

費用は司法書士の方がやや安い傾向がありますが、できることに制限があるため、複雑な案件や管財事件になりそうな場合は弁護士が推奨されます。

債務整理は司法書士に相談できる!弁護士との違いも解説

債務整理は司法書士に相談できる!弁護士との違いも解説

債務整理に強い法律事務所を選ぶ

自己破産は債務整理の一種です。債務整理に関する実績や専門性が高い事務所を選ぶことが重要です。

経験豊富な法律事務所は、法的手続きをスムーズに進めるだけでなく、相談者の生活環境や金銭状況を考慮した上で最善の解決策を提案してくれます。

なお、地方裁判所ごとに運用ルールが異なるため、地元の裁判所の運用に詳しい事務所であることが望ましいです。

債務整理におすすめの法律事務所ランキング!費用が安い弁護士・司法書士事務所もわかる

債務整理におすすめの法律事務所ランキング!費用が安い弁護士・司法書士事務所もわかる

無料相談ができる法律事務所を選ぶ

多くの弁護士事務所や司法書士事務所が初回無料相談を実施しています。

無料相談を利用することで、自分に合った事務所かどうか、対応や説明の分かりやすさを事前に確認できます。

費用が明確で分割払いに対応しているか確認する

自己破産の手続きには、弁護士・司法書士報酬の他に、裁判所への申請費用など、複数の支払いが発生します。

そのため費用体系が明確に示されている事務所を選びましょう。着手金や報酬金、実費などの内訳が分かりやすい事務所が安心です。

分割払いに対応している事務所も多いため、支払いが心配な場合は事前に確認しましょう。

実績や相談件数を確認する

事務所の自己破産や債務整理の実績や相談件数を確認しましょう。もし分かるならどれくらい成功しているかを確認することも重要です。

実績が豊富な事務所は、複雑なケースにも柔軟に対応できる可能性が高いです。

実績は専門性と信頼性を示す一方で、自己破産手続きがスムーズに進む可能性を示す重要な指標です。

自己破産の費用はいくらかかる?

自己破産を進める際、法律専門家の支援は非常に重要です。ここでは、自己破産に必要な弁護士費用の相場や支払い方法、費用負担が難しい場合の対処法について解説します。

弁護士費用の相場

自己破産の弁護士費用の相場は、おおむね20万円から60万円程度です。事務所や地域、案件の複雑さによって差があり、20万円より安い場合や60万円を超える場合もあります。

また、これとは別に裁判所へ支払う費用(申立手数料や郵券代、官報公告費、管財人報酬など)が必要で、こちらは1.5万円〜50万円程度が目安です。

総額では30万円〜80万円程度になるケースが多いです。弁護士費用の主な内訳は以下の通りです。

- 相談料:30分5,000円〜(無料の事務所も多い)

- 着手金:15万円〜40万円程度

- 報酬金:15万円〜40万円程度(免責許可時に発生することが多い)

- その他:書類作成料や実費など

自己破産の費用はいくら?払えないときの対処法や費用が安い弁護士・司法書士事務所を紹介【分割OK】

自己破産の費用はいくら?払えないときの対処法や費用が安い弁護士・司法書士事務所を紹介【分割OK】

司法書士費用の相場

司法書士費用の相場は約18万円~38万円程度です。たとえば、債権者が1~5社の場合は18万7,000円、6~10社で20万9,000円、16社以上で25万3,000円といった料金設定の事務所もあります。

司法書士事務所によっては「30万円前後」が一般的な相場とされており、弁護士に依頼する場合より10万円程度安くなる可能性があります。

なお、管財事件(一定以上の財産や事業歴がある場合)の司法書士費用は約30万円程度で、これに加えて裁判所に納める管財人報酬など実費が20万円~50万円程度必要です。

費用の支払い方法

分割払いに対応している法律事務所が多いため、一括での支払いが難しい場合でも相談可能です。

分割払いの回数や条件は事務所によって異なりますが、おおむね12回(1年以内)での完済を目安に設定されることが多いです。依頼時に分割払いの可否や条件を必ず確認しましょう。

費用が払えない場合の対処法

法テラス(日本司法支援センター)を利用する

経済的に弁護士費用の支払いが困難な場合、法テラスの民事法律扶助制度を利用できます。

一定の収入・資産基準を満たす人が対象で、弁護士費用などを立て替えてもらい、月5,000円~10,000円程度の分割で返済する仕組みです。事情によっては返済猶予も可能です。

他の債務整理手続きを検討する

自己破産以外にも、個人再生や任意整理などの債務整理手続きがあります。

これらは自己破産より費用が安く済む場合が多く、債務の全額免除ではありませんが、信用情報への影響も自己破産より軽いことがあります。

どの手続きが最適かは、弁護士に相談して判断しましょう。

自分で手続きする場合の注意点

自己破産の申し立ては自分自身で行うことも可能です。弁護士費用が不要になるため、一見費用を抑えられるように思えます。

しかし、本人申立ての場合は「管財事件」になりやすく、管財人報酬(約50万円)が発生しやすいため、結果的に弁護士に依頼した場合と同等かそれ以上の費用がかかることもあります。

また、書類不備や手続きのミスで免責が認められないリスクも高く、精神的・時間的負担も大きいため、専門家への依頼をおすすめします。

自己破産の手続きは弁護士に依頼すべき理由

自己破産手続きを弁護士に依頼することには多くのメリットがあります。

受任通知で債権者からの取り立てが止まる

弁護士に依頼すると、弁護士が債権者に「受任通知」を送付します。

これにより、貸金業者や債権回収会社は法律(貸金業法21条)に基づき、債務者本人への直接的な取り立て行為が禁止されます。

この効果は貸金業者等に限定されますが、依頼者は精神的な負担から解放されます。

手続きが迅速かつ正確に進む

自己破産手続きは法律知識や書類作成、裁判所とのやり取りが必要なため、個人で行うと時間がかかり、ミスや不備で手続きが滞ることもあります。

弁護士に依頼すれば、経験と知識を活かしてスムーズかつ迅速に進めてもらえます。

裁判所への申し立てややり取りを代行してくれる

弁護士は、自己破産申立書類の作成や裁判所への提出、審尋(面談)などの手続きを代理人として行います。

依頼者は裁判所とのやり取りをほとんど弁護士に任せることができ、負担が大きく軽減されます。

裁判所での面談や債権者集会にも同席してくれる

自己破産手続き中、裁判所での審尋や、管財事件の場合の債権者集会に弁護士が同席・代理人として対応します。

依頼者は専門的なアドバイスを受けながら安心して手続きを進められます。

少額管財事件の適用で費用負担が軽減されることもある

一定以上の財産がある場合、通常は「管財事件」となり費用が高額になりますが、弁護士が代理人となることで「少額管財事件」として簡易化・費用軽減が認められることがあります。

この制度は弁護士代理が前提となるため、個人や司法書士申立てでは利用できません。

自己破産以外の債務整理方法も提案できる

弁護士は、自己破産だけでなく、任意整理・個人再生など他の債務整理手段についても説明・提案できます。

依頼者の状況に応じて最適な方法を選択できるのが大きな強みです。

自己破産の基礎知識

自己破産とは

自己破産は、借金の返済が困難となった個人や法人が、裁判所を通じて借金の支払い義務を免除してもらう法的な制度です。

この手続きにより、原則として全ての借金(養育費や税金などの非免責債権を除く)が帳消しとなり、債権者からの督促も止まります。

ただし、自己破産の手続きや影響は複雑で、信用情報機関に事故情報として登録されるため、一定期間(最大10年間)は新たな借入れやクレジットカードの利用が難しくなります。

自己破産とは?4つのメリットと9つのデメリットをわかりやすく解説!

自己破産とは?4つのメリットと9つのデメリットをわかりやすく解説!

自己破産の種類

自己破産の手続きは主に以下の2種類に分かれます。

同時廃止事件

財産がほとんどない場合に適用され、破産管財人が選任されず、費用や期間が比較的少ない。

管財事件

一定以上の財産や事業歴がある場合に適用され、破産管財人が選任されて財産の管理・処分を行う。

手続き期間ですが、同時廃止事件は2〜3カ月程度で終了することが多いです。

管財事件・少額管財事件は3カ月〜1年以上かかる場合があり、管財人報酬などの費用が発生します。

自己破産の申立てができる条件

自己破産の申立てが認められる主な条件は以下の2つです。

支払不能の状態であること

収入や財産をもってしても、借金の返済が一般的かつ継続的にできない状態であることが必要です。

免責不許可事由がないこと

破産法で定められた「免責不許可事由」(例:財産隠し、浪費やギャンブルによる借金、特定の債権者への偏った返済、詐欺的な借り入れなど)に該当しないことが必要です。

ただし、免責不許可事由があっても、裁判所が事情を考慮して裁量で免責を許可する場合もあります。

自己破産できる3つの条件とは?自己破産できない人も分かる

自己破産できる3つの条件とは?自己破産できない人も分かる

自己破産を行うメリット

自己破産という手続きは恐怖や不安を感じる人も多いかもしれません。

しかし、借金返済が困難な方にとって、ほとんどの債務が免除され、最低限の生活を維持しながら再出発できるという大きなメリットがあります。

基本的にほとんどの債務が免除される

自己破産の最大のメリットは、裁判所から免責許可決定が下りれば、原則としてすべての借金の返済義務がなくなる点です。免責される債務には、払えなくなった奨学金なども含まれます。

手続きが終わると、法的に免責が認められ借金が帳消しに。借金の返済に追われる生活から解放され、新たなスタートを切ることができます。

債権者からの取り立て・督促が止まる

自己破産の申立てを行うと、裁判所から債権者に対して支払い請求や取り立てを停止する命令(破産手続開始決定)が出されます。

これにより、金融業者や債権者からの督促や強制執行(給与や口座の差し押さえ等)が中止され、精神的な負担が大きく軽減されます。

99万円以下の現金など「自由財産」は手元に残せる

自己破産では、原則として財産を処分して債権者に配当しますが、生活に最低限必要な財産(自由財産)は残すことができます。

- 99万円以下の現金

- 法律で差し押さえが禁止されている財産

- 破産手続開始後に得た財産(給与など)

裁判所が認めた場合は自由財産の拡張も可能

ただし、自由財産の総額が99万円以下であることが原則です。現金以外にも、保険の解約返戻金や預貯金、家財道具なども含まれる場合があります。

自己破産した人の末路とは?自己破産するとその後の生活はどうなる

自己破産した人の末路とは?自己破産するとその後の生活はどうなる

仕事へ悪影響は基本的にない

自己破産が原因で就職や転職自体が制限されることはありません。もちろん解雇されることもありません。

士業(弁護士、司法書士、税理士など)、警備員、保険募集人、宅建士、一部の公務員、金融業界などの資格職・職種では、破産手続き中に資格制限(欠格事由)が生じますが、多くの一般職やアルバイト・パートなどには影響しません。

自己破産の事実が職場や家族に通知されることは基本的にない

自己破産手続きによって職場に連絡が行くことはありません。

ただし、給与の差し押さえ手続きが並行して行われている場合や、特定の職業(弁護士・司法書士・警備員など資格制限のある職種)では、資格制限の確認のために職場に知られる可能性がありますが、これは例外的です。

また、家族についても裁判所や弁護士から直接通知が行くことはありません。申立書類に家族の情報を記載する必要はありますが、家族が知らないまま手続きが進むことも多いです。

自己破産すると家族はどうなる?影響すること、しないことを分かりやすく解説

自己破産すると家族はどうなる?影響すること、しないことを分かりやすく解説

破産者名簿について

かつては自己破産者が本籍地の市区町村役場の「破産者名簿」に記載されていましたが、現在は免責許可が下りなかった場合のみ記載されます。

しかも、破産者名簿は第三者が自由に閲覧できるものではありません。この名簿をきっかけに、職場や家族にバレる心配は無いでしょう。

自己破産を行うデメリット

自己破産は借金を一掃できる大きなメリットがありますが、いくつかの重要なデメリットや制約があります。

事前にしっかり理解しておくことが大切です。

債務整理のデメリットとは?対処法やメリットも詳しく解説

債務整理のデメリットとは?対処法やメリットも詳しく解説

信用情報機関に5~10年記録される

自己破産をすると、信用情報機関(CIC、JICC、全国銀行個人信用情報センターなど)に「事故情報」として登録されます。

登録期間は5年~10年が一般的で、

- CICやJICCでは免責許可決定から5年程度

- 全国銀行個人信用情報センターでは最長10年程度

とされています。この期間中は新たなローンやクレジットカードの作成、分割払いでの携帯電話契約など、信用取引がほぼできなくなります。

官報に掲載される

自己破産の手続きを行うと、官報(国が発行する公的な機関紙)に氏名や住所などが2回(破産手続開始決定時と免責許可決定時)掲載されます。

官報は誰でも閲覧できますが、一般の人が日常的に官報を確認することはほとんどなく、実際に知人や職場に知られるケースは極めて稀です。

自己破産で個人情報が官報に掲載される!名前検索はされるの?

自己破産で個人情報が官報に掲載される!名前検索はされるの?

生活に必要な財産以外は没収される

自己破産手続きでは、原則として財産価値のあるもの(不動産、自動車、預貯金、貴金属など)は破産財団として換価・処分され、債権者への配当に充てられます。

したがって、財産を失うリスクを十分に理解した上で手続きを進める必要があります。

ただし、99万円以下の現金や生活に必要な家財など、一定範囲の「自由財産」は手元に残すことが認められています。

一部の職業・資格に制限がある

自己破産手続き中(破産開始決定から免責許可決定までの間)は、弁護士や税理士、司法書士、行政書士、警備員、会社役員など一部の職業や資格に就くことができません。

この制限は手続き中のみで、免責許可決定が確定し復権すれば、再び従事できるようになります。永久にその仕事に就けなくなるわけではありません。

また、公務員全体が制限されるわけではなく、主に資格職や役員職が対象です。

ギャンブルや浪費は免責不許可事由となる場合がある

免責不許可事由とは、借金を免除するべきではないとされる事柄を言います。

自己破産は経済的再生を目的とした制度ですが、ギャンブルや浪費、特定の債権者への偏った返済、財産隠しなどが原因の借金は「免責不許可事由」となり、免責が認められない可能性があります。

ただし、こうした事情があっても裁判所の裁量で免責が認められる場合もあります。

免責不許可事由の代表例

- 債務者の財産を不当に減少させる行為

- 不当な債務負担行為

- 特定の債権者に利益があるように支払いをする行為

- 浪費やギャンブルによる借金

- 詐術による信用取引

- 帳簿を隠すこと

- うその債権者名簿を提出すること

- 裁判所への説明を拒絶したり、うその説明をしたりする行為

自己破産の手続きの流れ

自己破産の手続きの流れについて、各項目を詳しく説明します。

なお、ここでは弁護士に手続きを依頼したケースにて解説します。司法書士に依頼する場合は、裁判所での面接や手続きを原則として本人が行う必要があります。

自己破産は本人でも申立可能ですが、法律や手続きが複雑なため、多くの人は専門家(弁護士が多い)に依頼しています。

弁護士は、自己破産の申立書作成から裁判所とのやり取り、債権者対応まで一括してサポートしてくれます。

専門家に依頼すると、債権者へ「受任通知」を送付します。これにより、貸金業者などの債権者は、法律(貸金業法21条)に基づき、取り立てや督促が禁止されます。

ただし、個人間の借金などにはこの効果が及ばない場合もあります。

弁護士は、債権者から取引履歴を取り寄せ、依頼者と打ち合わせを重ねながら、自己破産申立書や財産目録、収入証明書など必要書類を作成します。

必要書類が揃ったら、弁護士が裁判所に自己破産申立てを行います。申立後、裁判所で「債務者審尋(面接)」や「免責審尋」が行われる場合があります。

地域や事件の内容により、弁護士のみが出席するケースや、申立人も同行するケースがあります。

管財事件・少額管財事件(一定の財産がある場合や特定の事情がある場合)は、裁判所が破産管財人を選任し、財産調査や換価、債権者集会などが行われます。

財産がほとんどない同時廃止事件なら破産管財人が選任されず、手続きが比較的簡単に進みます。

破産手続きが終わり、免責審尋などを経て、裁判所が免責許可決定を出します。

免責許可決定が官報に掲載されてから約2週間、不服申立てがなければ免責が確定し、借金の返済義務が正式に免除されます。

免責確定後は、収入の変動などの報告義務は基本的にありません。

以上が大まかな手続きの流れです。免責が確定すれば、自己破産手続きは完了し、借金の返済義務から解放されます。

自己破産の流れとは?免責許可が決定するまでの全工程

自己破産の流れとは?免責許可が決定するまでの全工程

自己破産手続きをスムーズに進めるための事前準備

自己破産手続きを迅速かつ確実に進めるためには、以下のポイントを押さえた事前準備が重要です。

借金の総額と債権者を正確に把握する

まず、カード類、請求書、スマホアプリの利用履歴から借入先をリスト化します。個人間借入やヤミ金は別途メモを作成しましょう。

その際、債権者一覧表を作成しておくとベターです。借入先ごとに「残高」「利率」「最終返済日」を記載し、優先順位を明確にします。

また可能なら、CICやJICCから信用情報を開示し、加盟金融機関の借入状況を確認しておきましょう。これにより、見落としがちなクレジットカード債務も洗い出せます。

資産と収入の詳細を洗い出す

資産目録の作成を行いましょう。

- 不動産・自動車:登記事項証明書や車検証を用意

- 預貯金:直近3ヶ月分の通帳写し

- 保険:解約返戻金のある契約内容を確認

また、収入証明も日鬱用となるため同時に準備しておきましょう。

- 給与明細(直近3ヶ月分)

- 年金・失業保険の受給証明書

※配偶者や同居家族の収入源も記載が必要

家計簿を2ヶ月分作成する

記録のポイントとして生活保護費や親族からの援助も含めて下さい。

交際費・娯楽費も隠さず記載しましょう。虚偽報告は免責不許可のリスクがあります。レシートや領収書はフォルダ分類して保管してください。

提出基準は、申立月の2ヶ月前分(例:5月申立てなら3月・4月分)です。スマホの家計簿アプリからデータ印刷してもOKです。

必要書類の収集計画を立てる

自己破産の申立てで一般的に必要とされる主な書類は次の通りです。

- 自己破産申立書・陳述書・債権者一覧表・財産目録(弁護士や司法書士が作成をサポート)

- 住民票(発行後3ヶ月以内、世帯全員分・本籍地記載)

- 戸籍謄本(必要な場合)

- 給与明細書(直近2~3ヶ月分)

- 源泉徴収票(直近1年分)

- 預貯金通帳のコピー(過去1年分) ※通帳がない場合は、銀行で入出金履歴を取り寄せる。

- 退職金見込額証明書や退職金支給規程(会社員で退職金制度がある場合)

- 不動産登記簿謄本・固定資産評価証明書(不動産を所有している場合)

- 車検証・自動車の評価書(自動車を所有している場合)

- 保険証券・解約返戻金証明書(生命保険等に加入している場合)

- 賃貸借契約書のコピー(賃貸住宅の場合)

- 家計簿(家計収支表・1~2ヶ月分)

- 課税証明書や確定申告書(自営業者や収入証明が必要な場合)

取得に時間がかかる書類(不動産関係、保険の解約返戻金証明書、退職金証明書など)は早めに申請を。

住民票や課税証明書など有効期限があるものは、申立て直前に取得するのが望ましいです。

勤務先には、給与明細・源泉徴収票・退職金証明書の発行を依頼します。金融機関では、通帳のコピーや入出金履歴、ローン残高証明書をまとめて依頼しましょう。

すべての書類が揃うまで2~3ヶ月程度かかる場合もあるため、余裕を持った計画を立てましょう。

市区町村役場でまとめて取得できるもの(住民票、戸籍謄本、固定資産評価証明書、課税証明書など)は一度に申請するのが効率的

2026年7月に自己破産の無料相談で【おすすめの法律事務所3選】▼ ①年中無休で24時間受付 ①女性でも安心相談OK ①何度相談しても無料

事務所名グリーン司法書士法人

アヴァンス法務事務所

弁護士法人東京ロータス法律事務所

おすすめ

ポイント

②大手司法書士グループで安心

③弁護士事務所より費用が安い

②借金の督促が迅速に止まる

③15年を超える豊富な実績

②受任実績7,000件の圧倒的な実績

③土日でも問い合わせOK

公式

サイト

自己破産に関するよくあるQ&A

弁護士に依頼する際の注意点はあるか

自己破産の手続きを弁護士に依頼することには多くのメリットがありますが、同時に以下のデメリットも存在します。

プライバシー情報の開示が必要

自己破産手続きでは、借金の詳細(債権者名・金額・契約経緯)、財産状況(預貯金・不動産・保険等)、収入源や生活費などを弁護士に開示する必要があります。

弁護士には法律で定められた守秘義務(刑法134条、弁護士法23条)があり、情報漏洩のリスクはありません。

ただし、ギャンブルや浪費が原因の借金など、依頼者自身が開示をためらう情報も含まれるため、心理的負担を感じるケースがあります。

弁護士費用が発生する

弁護士費用の相場は30万円~60万円程度で、以下の内訳が一般的です。

- 相談料:5,000円~(初回無料の事務所も多い)

- 着手金:15万円~40万円

- 報酬金:15万円~40万円

注意点として管財事件になった場合、破産管財人報酬として20万~50万円の予納金が別途必要となります。

司法書士の方が10万円程度安いケースもありますが、少額管財事件の適用や手続きの確実性を考慮すると弁護士が有利です。

結婚に関する障害はあるか

結婚についてですが、自己破産をしても、結婚自体が制限されることはありません。結婚相手やその家族が、自己破産によって法的な責任を負うこともありません。

ただし、自己破産による信用情報の登録(いわゆるブラックリスト状態)が、住宅ローンや賃貸契約など結婚生活に間接的な影響を及ぼす場合があります。

また、申立て時に家計が一つになる場合は配偶者の収入証明が必要になることもあります。

破産手続き中に旅行に行けるか

破産手続き中でも、裁判所の許可を得れば旅行や引っ越しは可能です。ただし、管財事件の場合は無断での長期旅行や転居は制限されるため、必ず管財人や裁判所に相談しましょう。

携帯電話は保有できるか

携帯電話自体は原則として利用可能です。ただし、端末代金を分割払いで契約している場合、自己破産手続きにより契約が解除されることがあります。

新たに携帯電話を購入する場合は、分割払いではなく一括払いで購入すれば問題ありません。

自己破産しても携帯電話の契約はできる?新規契約で審査に通るコツ

自己破産しても携帯電話の契約はできる?新規契約で審査に通るコツ

年金や生活保護の受給資格は失わないか

公的年金や生活保護の受給資格は、自己破産によって失われません。これらの社会保障給付は生活維持のためのものであり、自己破産を理由に停止や減額されることはありません。

ただし、個人年金保険の解約返戻金は財産とみなされるため、一定額を超える場合は換価処分の対象となることがあります。

まとめ

自己破産の手続きは複雑で時間とコストがかかり、信用情報機関への登録や財産の管理・処分など様々な影響があります。

さらに、法的に免責不許可事由(犯罪による借金、生活費以外の目的での借り入れなど)に該当する場合、申立てが認められない可能性もあります。

そのため、他の債務整理手段(任意整理、特定調停、個人再生など)と比較検討し、専門家と相談することが重要です。

借金問題は一人で抱え込んではいけません。今すぐ専門家に相談し新たなスタートを切りましょう。

2026年7月に人気急上昇「はたの法務事務所」

借金問題でお悩みの人は、司法書士法人はたの法務事務所に一度連絡してみるのがオススメ。はたの法務事務所には、以下の特徴があります。

- 借金問題で悩む人に対して20万件以上の相談実績がある

- 95%を超える人が対応に満足している

- 着手金は0円でOK

- 司法書士歴27年を超える豊富な経験がある

仮に依頼する場合、費用の支払いは分割払いで構いません。リボ払いなどの債務も対応してくれます。

相談料は0円なので、まずは自分の状況を聞いてもらうといいですよ。

当サイトの運営

大阪の司法書士・行政書士による専門家集団

![]()